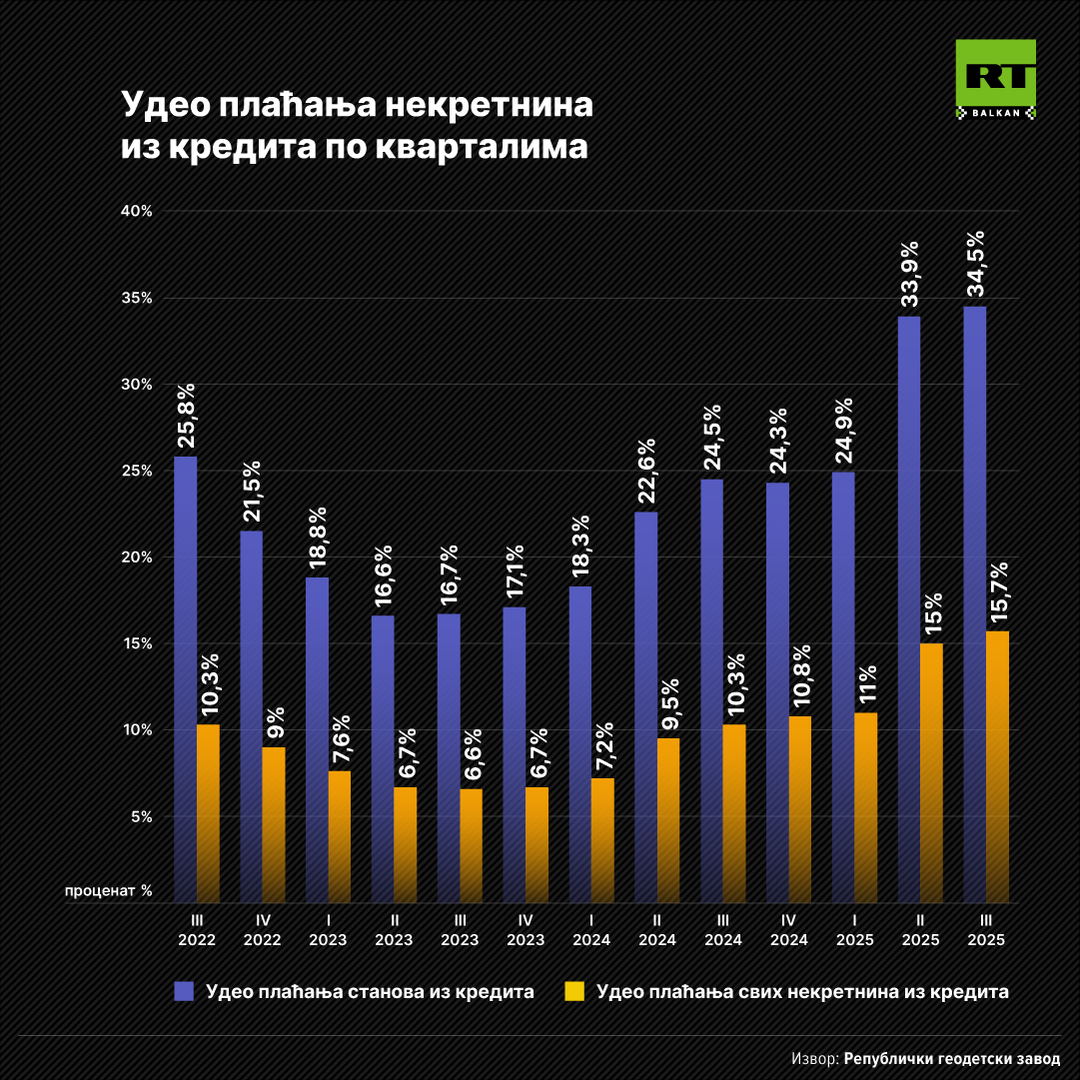

Економија

Нелегални објекти биће уписани у катастар: Какве су шансе да банке одобре кредите за њихову куповину

Упис права својине није исто што и легализација, али ће власници објеката овом "формализацијом" стећи права да располажу својом имовином - кроз купопродају, наслеђивање, легално прикључење на комуналну и другу инфраструктуру, што до сада нису могли. Питање је, међутим, да ли ће бити могућа њихова купопродаја и на кредит, што подразумева успостављање хипотеке

Рок за пријаву бесправно изграђених објеката на основу закона "Свој на своме" померен је за три дана, до 8. фебруара, а могућност да упишу право својине на кућама које су нелегално градили грађани до сада су искористили за више од 2.170.255 објеката. Процењује се да их је у Србији око 4,8 милиона, али надлежни кажу да међу њима има и објеката попут контејнера и надстрешница, који нису предмет уписа по овом закону.

Због наглог раста интересовања грађана, општинске службе широм Србије продужиле су радно време – раде у две смене, а у некима, попут Шапца, су шалтери били отворени и протеклог викенда. Формирани су и мобилни тимови.

Упис права својине није исто што и легализација, али ће власници објеката овом "формализацијом" стећи права да располажу својом имовином – кроз купопродају, наслеђивање, легално прикључење на комуналну и другу инфраструктуру, што до сада нису могли.

Требало би да буде могућа њихова купопродаја и на кредит, што подразумева успостављање хипотеке, али у агенцијама не очекују да ће банке с одушевљењем прихватити овакве уговоре.

Власница агенције "Еурополис некретнине" Мирјана Тодоровић каже за РТ Балкан, да је неопходно да буду испуњена два услова да би клијент добио кредит, а да ће један остати непремостива препрека за већину потенцијалних купаца станова и кућа који су грађени без грађевинске дозволе.

"Клијент мора бити кредитно способан, а некретнина погодна за успостављање хипотеке. Ако ти услови нису испуњени, неће бити одобрен кредит. Комерцијалним банкама је циљ да пласирају позајмице и на томе профитирају, али ско процене да им је то несигуран пласман и да немају адекватно обезбеђење, то неће учинити. Некретнина мора да буде укњижена на тренутног власника и да нема терета и забележби. Овде ће бити забележба да је објекат уписан по том новом закону, што значи да нема грађевинску документацију", напомиње Тодоровић.

Она је указала да се и сада понекад дешава да клијент не добије кредит, иако је кредитно способан, јер банка одбије да прихвати да финансира куповину неке некретнине. То се, како је навела, дешавало код објеката који су легалани, али који су укњижени као породичне стамбене зграда, са мањим бројем станова.

"Било је случајева да банка из неког разлога то не прихвати. Неке банке гледају парцелу и терете на парцели и ако је у питању кућа, изузетно је битно и да власништво буде 1/1", објаснила је Тодоровић.

Она сматра да стандардни кредити сасвим сигурно неће бити одобравани, а и ако се то деси, да је питање под којим условима ће то бити, и уз колико додатне документације.

"Ако ви треба да доставите гомилу документације за целу зграду да бисте добили кредит, питање је колико вам се то уопште исплати, јер то је све јако много кошта", казала је Мирјана Тодоровић.

Она је подсетила и на случајеве забележби које су уписиване између 2015. и 2019. на објектима који су легализовани у том периоду, код којих је уписано да држава Србија не гарантује за сигурност стана или куће. Такве некретнине и данас мање коштају или се теже продају он оних које имају "чисте папире".

"У новембру је одржан форум на којем су били представници три банке и они су изнели свој став, да ће бити могућ промет некретнина које буду биле уписане по новом закону, али не на кредит. Оне то сматрају неквалитетним колатералима и можда ће током времена прихватити да раде и неке од тих некретнина уз другачије услове кредитирања и уз достављање додатне техничке документације с обзиром да ће то бити објекти коју немају адекватну техничку документацију у грађевинском смислу. Тражиће процену сигурности и стабилности објекта и вероватно гомилу додатне документације и то ће бити сигурно под другачијим финансијским условима у односу на друге клијенте", рекла је Мирјана Тодоровић.

Финансијски консултант Владимир Васић и бивши секретар Удружења банака Србије каже за РТ Балкан да је овај поступак један корак ка легализацији, али да банке највише воле када имају легално изграђене некретнине, јер имају правну сигурност и безбедносну сигурност објекта који је предмет хипотеке. Он истиче да нови закон и пројекат "Свој на своме" не изједначавају оне који су били добри ђаци и који су платили све дозволе са онима који то нису.

"Овај корак је јако битан, јер до сада те непокретност банка није ни видела и готово је било немогућа купопродаја. Такве некретнине, на којима је утврђена својина, могу бити предмет залоге, али у сваком случају не у оном обиму који би био да је објекат легалан. Урадили смо пола посла, вероватно ће то у некој следећој етапи бити решено. За банке ово није довољно да би ставили хипотеку. Ако је објекат који нема употребну дозволу, то банци не значи ништа, али ако је објекат изграђен на плацу који је у власништву продавца и има титулара, онда је већа шанса да банка прихвати ризик – ако имате потврђену својину", објашњава Владимир Васић.

Шта кажу у НБС?

Народна банка Србије је саопштила да "непокретности у погледу којих не постоје формално-правне препреке за успостављање хипотеке, и на којима ће, у складу са законом, бити извршен упис права својине у Kатастар непокретности, могу представљати средство обезбеђења кредита".

"Са аспекта надлежности Народне банке Србије наводимо да су банке дужне да успоставе и својим унутрашњим актима уреде одговарајући кредитни процес и да у оквиру тог процеса уреде критеријуме и принципе за одобравање кредита и других пласмана", кажу у НБС.

Приликом одлучивања о одобравању кредита, укључујући и стамбене кредите, банке су, подсећају у централној банци, дужне да процене кредитну способност сваког појединачног дужника и друге релевантне факторе ризика, при чему о избору клијента одлучују самостално, у складу са својим унутрашњим актима.

Ради ублажавања кредитног ризика, хипотека на непокретности признаје се као средство обезбеђења под условом да је пуноважна у складу са меродавним правом и да се њена пуноважност редовно проверава, да је уписана у надлежни регистар, да је омогућено намирење потраживања из вредности непокретности у разумном року, као и да је банка својим актима дефинисала врсте непокретности које прихвата као средство обезбеђења као и услове и начин одобравања кредита обезбеђених хипотеком на непокретности.

Live