Економија

РТ Балкан анализа: Ко нам продаје храну и чији су трговински ланци са највећим уделом на тржишту

Највеће приходе од продаје хране у Србији остварују странци, тако да део њиховог профита одлази у матичну земљу, а тако се може смањити способност домаћих компанија да се развијају и конкуришу на глобалном тржишту

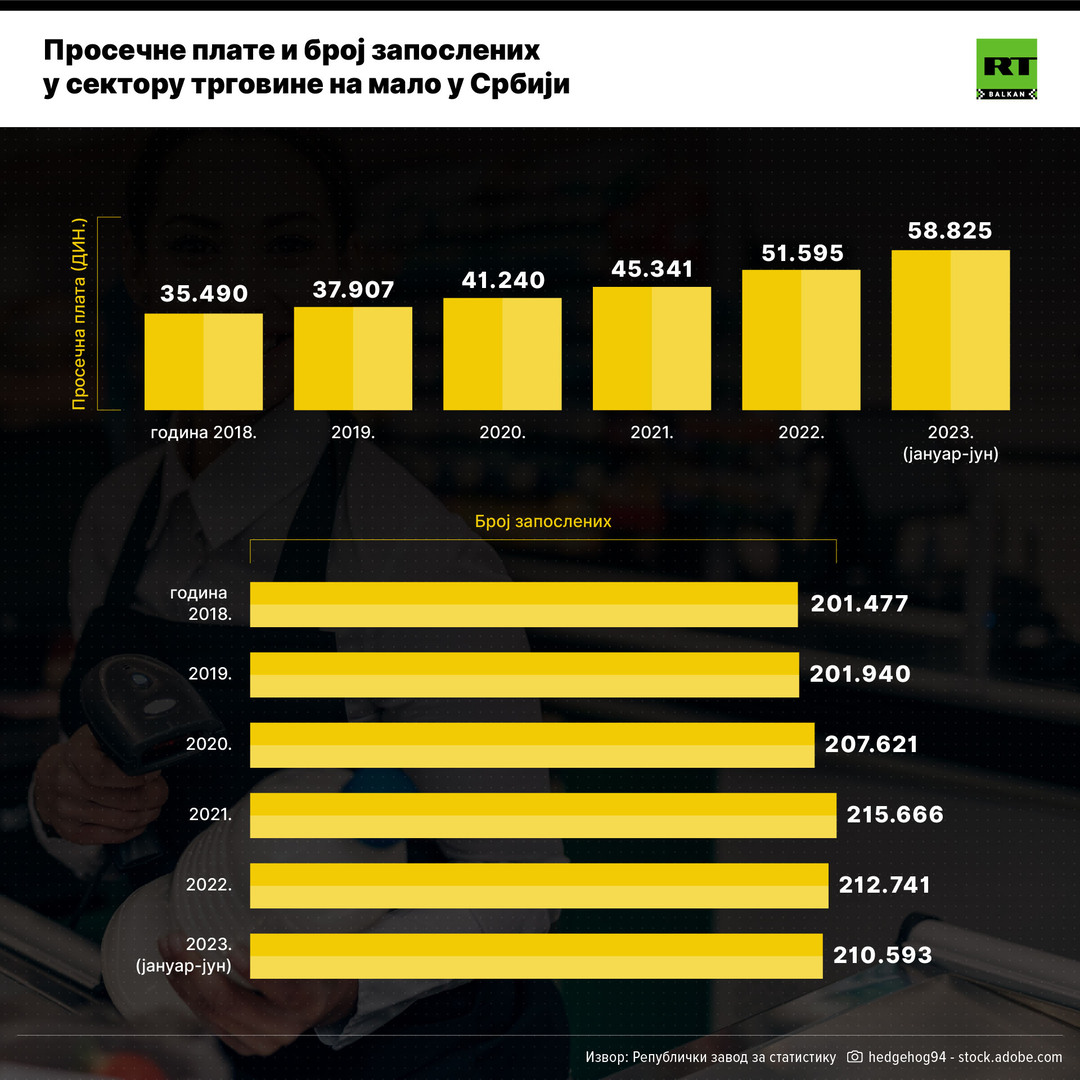

Сваки одлазак у продавницу већ месецима изазива шок код потрошача, због цена које стално расту. А, док купци страхују, трговачки ланци књиже добит. Сектор трговине је, према подацима из финансијских извештаја, прошле године остварио највећи профит у српској привреди. Трговци су годину завршили са добитком од готово 215 милијарди динара, што је за четвртину (26,4 одсто) више у односу на 2021. годину. Највеће приходе од продаје хране у Србији остварују странци - будући да су највећи трговачки ланци у рукама компанија из Немачке, Луксембурга и Словеније.

Међу најкрупнијим играчима на тржишту је компанија "Делез Србија"" која је прошле године остварила највећи пословни приход од 134,5 милијарди динара и нето добитак од 6,7 милијарди динара. Резултат ове фирме са капиталом из Луксембурга је више од четири пута већи од најуспешнијег домаћег трговинског ланца "Универекспорта" са приходом од 31,3 милијардом динара и нето добитком од око 859 милиона динара. "Делез" је и највећи послодавац у овом сектору, јер је у њиховим радњама запослено 11.426 трговаца и осталих радника.

Према подацима Агенције за привредне регистре, осим ове компаније, највећи број продавница имају "Меркатор Ес", "Гомекс" и "Универекспорт", као и Домаћи трговински ланци (ДТЛ), који чини 14 трговачких предузећа са 780 малопродајних објеката.

Тијана Маљковић, Секретар Удружења за трговину Привредне коморе Србије каже за РТ Балкан да у нашој земљи послује око 60 трговинских ланаца који имају више од десет објеката.

"Према уделу на тржишту највећи трговински ланци су 'Делез Србија', 'Лидл Србија', 'Меркатор Ес', ДТЛ, 'Универекспорт', 'Метро кеш енд кери', 'Аман', ДИС, 'Гомекс', 'Кватро Компани', 'Домаћа трговина' и 'Веропулос", каже Тијана Маљковић.

Комисија за заштиту конкуренције је последњи пут 2017/2018. радила секторску анализу тржишта трговине на мало, али чини се да од тада није било много промена на врху, јер су по уделу најзначајнији били "Делез" и "Меркатор Ес", осим што је током 2018. на тржиште ушао нови учесник "Лидл Србија", који је у првој години пословања, према проценама када је реч о висини остварених прихода, са 23 новоотворена објекта остварио тржишно учешће од 10 до 20 одсто.

Очекивало се да ће долазак дисконтних ланаца, нарочито "Лидла" утицати на снижење цена на рафовима, али чини се да су се брже они прилагодили осталим трговцима на тржишту на које су дошли.

У Комисији за заштиту конкуренције за РТ Балкан кажу да су почетком 2023. године започели нову анализу тржишта основних прехрамбених производа. Та тржишта обухватају све у ланцу, од произвођача, прерађивача и увозника до сектора трговине на велико и на мало. Циљ истраживања је да се утврди да ли постоје повреде конкуренције, које би евентуално могле да буду узрок повећаних цена. Резултати овог истраживања требало би да буду објављени наредних месеци.

Економиста Драгован Милићевић каже за РТ Балкан да осам највећих трговинских ланаца у Србији заједно имају мање од 40 одсто тржишта што се не сматра угроженом конкуренцијом.

"Друга ситуација је што су ови ланци по питању цена веома слични - што наводи на прећутни договор. Код снабдевача храном је друга прича, јер су јаки интересни лобији. Велики откупљивачи су толико јаки да обичан човека ту ништа не може да учини. Са друге стране и ригорозни услови уласка у велике ланце диктирају да они раде са ограниченим бројем понуђача који те услове могу да испуне", каже економиста.

Власништво трговинских ланаца утиче и на понуду у радњама, јер је домаћим произвођачима тешко да се пробију до полица. Милићевић напомиње да је преговарачка позиција великих система далеко већа и неупоредива у односу на мале трговинске радње по питању условљавања својих партнера пре свега по питању цена.

Он додаје да, када се сабере промет у тргови на мало у 2022. години, храна, безалкохолна пића, дуван, алкохолна пића, воће, поврће и други предмети потрошње који су у маркетима заузимају око 42 одсто расположивих средстава за потрошњу домаћинстава.

"Укупно је у 2022. години тај промет био око 10,8 милијарди евра. Када се од тога одузме промет на пијацама (евидентиран и неевидентран од око 1 милијарде евра) годишњи промет у трговини је десетак милијарди за ове потребе. Може се извући приближна потрошња по месецима уз важну напомену да постоје пикови као што су крај године и пад потрошње (јануар, фебруар и летњи месеци). Просечан месечни промет у трговинским ланцима је од 800 до 900 милиона евра", каже Милићевић.

Предности и мане страног власништва

Др Вељко М. Мијушковић, са Економског факултета Универзитета у Београду каже за РТ Балкан да се као кључне предности страног власништва над трговинским ланцима могу издвојити инвестиције, нова радна места и унапређење тржишта, јер страни страни трговински ланци често уносе конкуренцију и боље праксе у сектор трговине, што може резултирати бољим производима и услугама за потрошаче.

С друге стране, као кључни изазови страног власништва над трговинским ланцима могу се издвојити одлив профита, као и зависност од страних компанија.

"Део профита који страни трговински ланци остварују одлази у матичну земљу, уместо да се реинвестира у домаћу привреду. Дугорочна зависност од страних трговинских ланаца може смањити способност домаћих компанија да се развијају и конкуришу на глобалном тржишту", објашњава др Вељко Мијушковић.

Он напомиње да у неким европским земљама, попут Немачке и Француске, постоје јаки домаћи трговински ланци, док су у неким доминантни страни. Додаје да Европска унија свакако има политике и регулативе које регулишу конкуренцију и страно власништво, а државе чланице често имају сопствене законе који утичу на трговину.

Зашто су важне мале радње?

ДР Вељко Мијушковић каже да мале радње које су у власништву домаћих предузетника имају веома ограничен утицај на тржиште трговине у Србији. Разлог томе су често суочавање са озбиљним изазовима, укључујући јаку конкуренцију од стране великих трговинских ланаца, ограничен приступ капиталу и технолошким ресурсима, као и променљиви економски услови. Напомиње да њихов дугорочни успех зависи од способности да се прилагоде и иновирају како би остале конкурентне на тржишту.

"То не значи, да иако лимитиран, њихов утицај није позитиван. Мале радње пружају конкуренцију великим трговинским ланцима, што може резултирати нижим ценама, бољом понудом производа и услуга, као и иновацијама на тржишту. Ова конкуренција је често корисна за потрошаче, јер их тера да бирају између различитих опција. Оне често подржавају локалну економију тако што запошљавају локалне раднике, купују од локалних добављача и доприносе локалном развоју. Ово може имати позитиван утицај на заједницу и друштвени капитал", каже др Мијушковић.

Он указује да је њихов значај и у разноликости понуде, јер често продају специјализоване производе и услуге које трговински ланци можда не нуде, а често су флексибилнији у прилагођавању потребама локалне заједнице. Додаје и да могу брже реаговати на промене у тражњи и понуди, што се показало као посебно важно у хитним ситуацијама као што је пандемија.

Економиста Драгован Милићевић додаје да се, иако преовладава мишљење да су мали трговци сада минорни у снабдевању тржишта, детаљном анализом укупне потрошње, удела великих ланаца и неких средњих удружених снабдевача, може констатовати да мали или мањи трговински учествују готово са половином укупног промета у трговини на мало.

Он напомиње да су, што се конкурентности тиче, генерално велики ланци, са прометом већим од 10 милијарди динара заступљени са 420 милијарди динара у укупном промету у 2022. години. Дода ли се томе и ДТЛ (трговински ланац 14 удружених домаћих компанија чији је промет појединачно од 2 до 9 милијарди), годишњи промет најјачих трговинских ланаца је био око 450 милијарди у 2022. години, што је мање од половине укупног промета у радњама у којима се продаје храна у Србији..

Конкуренција јака, али не спушта цене

Др Вељко Мијушковић сматра да је конкуренција у домаћој трговини прилично јака и разнолика, с обзиром на велики број трговинских учесника и различите секторе трговине. Он указује на неколико нивоа трговине који доприносе конкуренцији.

"Велики малопродајни ланци, као што су 'Макси', 'Идеа', 'Рода', 'Темпо', 'Меркатор' и други, се такмиче како по ценама, тако и по квалитету услуге и асортиману производа. Домаћи и међународни онлајн трговци, такође, нуде различите производе и услуге путем интернета, што повећава конкуренцију. Специјализоване продавнице које се фокусирају на специфичне категорије производа, као што су електроника, одећа, обућа, бела техника, спортска опрема, такође се такмиче за купце и нуде разноврстан асортиман производа", наводи Мијушковић.

Додаје да на јачање конкуренције утичу и мале продавнице, киосци и самостални трговци, продавци свеже хране и локалних производа на пијацама, дистрибутери и произвођачи, посебно они који производе робу за малопродају, као и да конкуренција може бити и међу произвођачима различитих брендова у истој категорији производа.

Када је реч о доласку дисконтних ланаца као што је "Лидл" у Србију, очекивање је било да би такви ланци могли да изврше притисак на снижење цена на тржишту. Међутим, реакција трговинских ланаца на конкуренцију може зависити од много фактора, укључујући њихове стратегије и циљеве.

"Прилагођавање конкуренцији се може вршити на различите начине-оптимизацијом асортимана, побољшањем услуге или смањењем маржи. Из тога разлога, можда је услед примене различите стратегије ове компаније изостао очекивани ефекат на тржишту Србије", каже Мијушковић.

На питање зашто, упркос јакој конкуренцији и платама које су ниже од европских, плаћамо храну више од потрошача у земљама у окружењу и ЕУ, др Мијушковић каже да је ово сложено питање које зависи од много фактора, укључујући увозне цене, логистичке трошкове, порезе и таксе, инфлацију и друге економске и политичке факторе. Напомиње да друштво и влада играју кључну улогу у тражењу решења за ово питање, укључујући регулацију цена и политике које подржавају конкуренцију на тржишту хране како би се обезбедила приступачна храна за грађане.

Њима је, као потрошачима, ипак мање важно ко су власници трговинских ланаца, а више су усредсређени на то да им држава обезбеди могућност избора и да направи систем у којем ће намирнице плаћати ако не мање, онда бар по истим ценама као и купци у ргеиону и Европи.

Live