Економија

Живимо на рате: Грађани мање користе чекове, расте број трансакција кредитним картицама (ГРАФИКА)

Купци слабије платежне моћи и свакодневна потрошна добра купују на одложено тако да имамо практично ситуацију да нам 60 одсто становништва живи са потрошеним месецом или два унапред, каже економиста Драгован Милићевић

Док доживљаји са путовања бледе, многи ће их се још дуго сећати на рачуну, јер ће им се рате скидати до следећег летовања. Некима је слава прошла, гости се давно разишли, али све тек стиже на наплату, док други тек припремају чекове за предстојеће славске трпезе које ће отплаћивати наредних месеци.

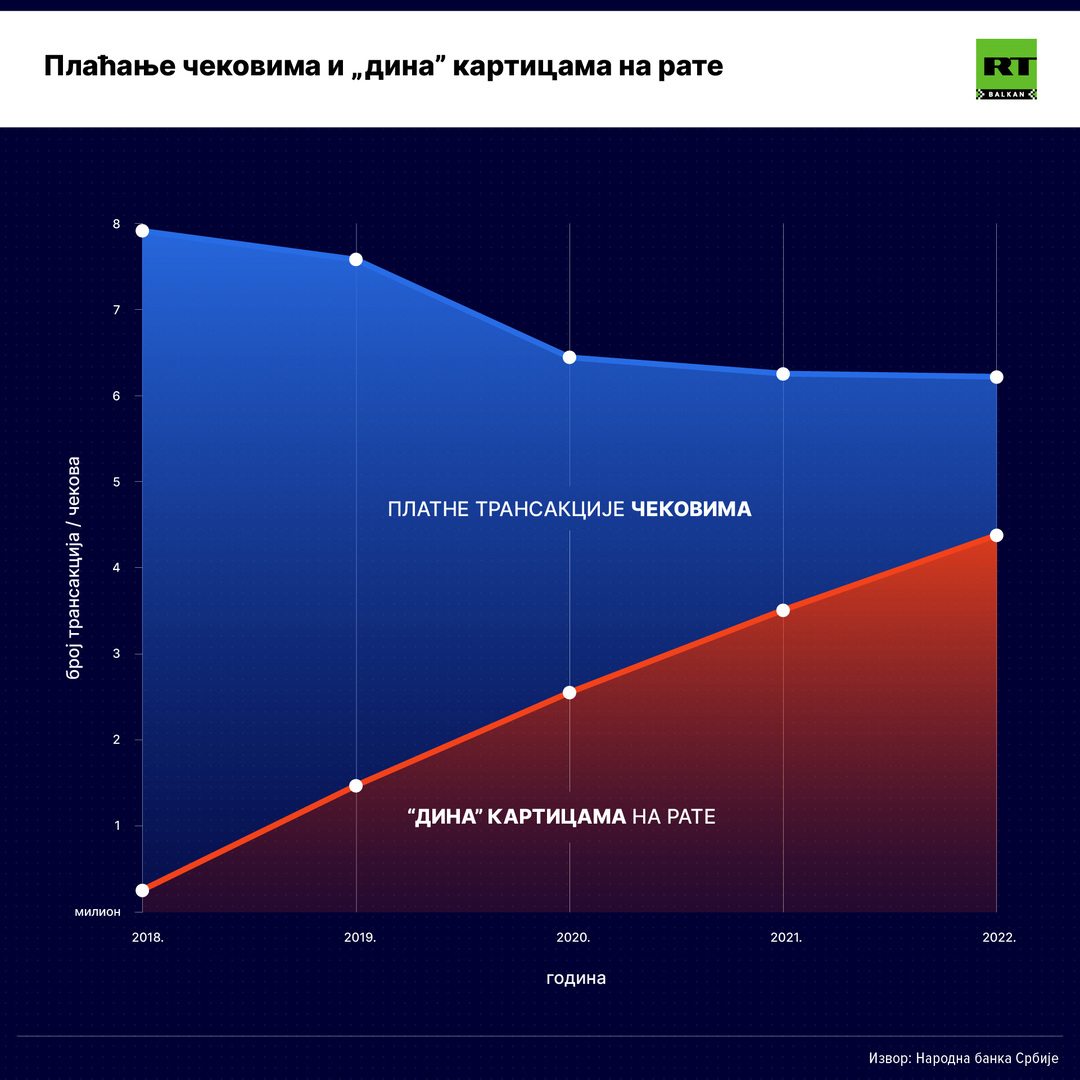

Подаци Народне банке Србије показују да се број чекова у платном промету смањује из године у годину, али да с друге стране расте број трансакција кредитним картицама. Жаргонски речено - живимо на рате.

Пре пет година, када је плаћање картицама још било у повоју, реализовано је 7,9 милиона чекова, док су потрошачи робу и услуге прошле године платили са 6,2 милиона чекова, што је за око 1,7 милиона чекова мање. У исто време, драстично је порасло плаћање на рате картицама, па их је током прошле године било скоро 4,4 милиона и то само преко "дина картице", јер Народна банка Србије не располаже подацима по овом типу производа платних картица који се издају у оквиру иностраних картичних система.

Према подацима Народне банке Србије (НБС) из првог и другог тромесечја ове године, реализовано је око 3,3 милиона чекова, а њихова укупна вредност је била 15,4 милијарди динара, односно око 131 милиона евра. Максимални износ средстава који је могуће уписати по једном чеку је 5.000 динара и он се није мењао од 2008. године.

"Посматрајући податке о броју плаћања на рате 'дина' дебитним картицама у последњих пет година, присутан је стални раст. Укупан број трансакција у 2022. је већи за 30 одсто у односу на 2021. годину. Број трансакција плаћања на рате 'дина' картицама у трећем тромесечју 2023. већи је за 31 одсто, у односу на исти период прошле године, што показује да популарност ове услуге код трговаца и корисника картица и дaље расте", кажу у НБС за РТ Балкан.

У централној банци напомињу да је, имајући у виду да је број рата порастао за 198 одсто прошле године у односу на 2019. годину, несумњиво да је коришћење картица са могућношћу плаћања на рате, заменило употребу чекова код ових корисника.

Раднику у Србији сваког месеца фали око 100 евра да просечну потрошачку корпу "покрије" просечном платом. Председница Асоцијације слободних и независних синдиката (АСНС) Рака Савић , међутим, каже да је у реалности тај раскорак између зараде и задовољења основних потреба и већи, па да зато не чуди што грађани чековима и картицама крпе рупе у буџету.

"Инфлација, иако је званично 11 одсто, много јаче погађа најсиромашније, јер имамо производе који су поскупели 50 одсто. Оног ко нема хлеба да једе не интересује да ли је појефтинио авио-саобраћај, али га интересује ако су јаја, сир, јогурт, месо поскупели енормно. Ми смо једна од ретких земаља у којој је и особа која има статус запосленог социјално угрожена, а то је око 400.000 људи, који примају минималну зараду. Онда и не чуди што се све више посеже за плаћањем на рате. То је мач са две оштрице, јер су и услуге банака које узимају при свакој трансакцији такође високе. Просто грађани немају другог избора", сматра Ранка Савић.

Станови за кеш, а храна на рате

Председница АСНС напомиње да је друштвено раслојавање видљиво на примеру да се станови у Србији купују за кеш, а храна на рате. Економиста Драгован Милићевић напомиње да степен неједнакости у расподели дохотка диктира овај начин финансирања текуће потрошње.

"Нормално је да чекови губе примат у корист конформнијих начина попут картица на одложено, јер код чекова постоје лимити, док код картица корисник дефинише максимални износ и његову динамику и рочност, што је неупредиво што се тиче комфора за корисника", указује Драгован Милићевић.

"Уобичајено је да се скупа роба трајнијег рока као што су опрема, намештај техника, купује на рате, јер је у питању роба веће вредности и где је одложено плаћање у мањим ратама далеко целисходније за купца. Међутим, купци слабије платежне моћи и свакодневна потрошна добра купују на одложено тако да имамо практично ситуацију да нам 60 одсто становништва живи са потрошеним месецом или два унапред", додаје он.

Он напомиње да се то може најбоље сагледати кроз износе дозвољених минуса на рачунима грађана који банке обично одобравају у висини једне до две месечне зараде. Такође, то је један вид прерасподеле богатства у корист банака од становништва, јер су камате на дозвољени минус неколико десетина пута веће од редовних. Банка ту има сигуран пласман са далеко већим приносом.

"Статистички гледано, Србија, односно њено становништво од којих 50 одсто има мања примања од 62.000 динара, у овим временима са растућом инфлацијом и падом куповне моћи имају изражене егзистенцијалне проблеме гледајући примања из редовних активности или пензија као основ, јер 1,8 милиона пензионера има просечну пензију испод минималне потрошачке корпе. Са друге стране, оних један одсто најбогатијих не познаје или не користи одложене рокове куповине нити их пак погађа инфлација", каже Драгован Милићевић.

Live