Економија

Криза на помолу: Дугови развијених земаља достигли ниво с краја Другог светског рата (ГРАФИКА)

Последњих месеци драстично су повећане камате, што значи да је задуживање поскупело и да ће државе морати да издвоје много више новца да би отплатиле своје дугове

Богате земље Колективног запада, за разлику од оних у развоју, могу себи да дозволе да се више задуже, али економисти упозоравају да је криза на помолу и да колапс сада прети да угрози и најразвијеније економије, уколико наставе да троше и позајмљују овим темпом. Њихови дугови, пре свега амерички, расту брзином која до сада није виђена и достижу рекордне износе какви су последњи пут забележени у периоду после Другог светског рата.

Ово нарочито забрињава, јер су последњих месеци драстично повећане камате, што значи да је задуживање поскупело и да ће државе морати да издвоје много више новца да би отплатиле своје дугове.

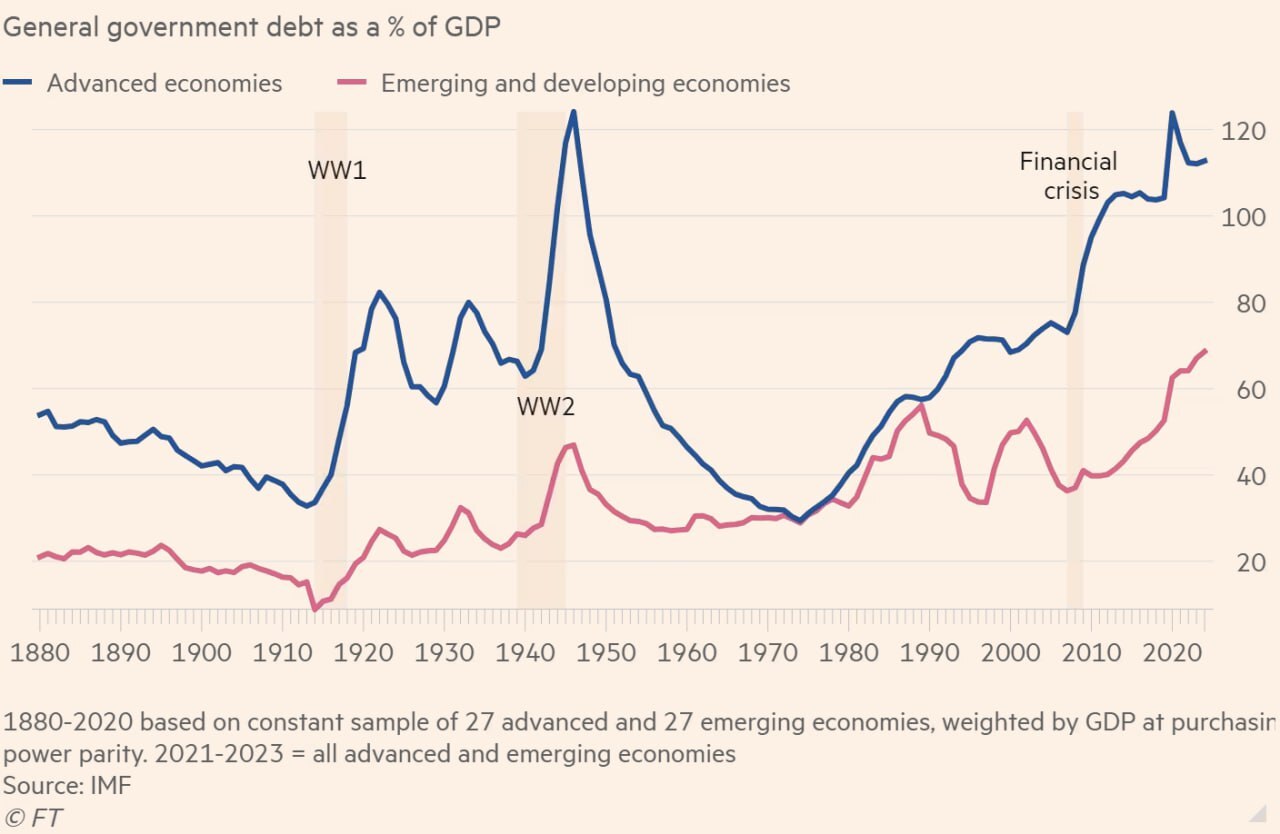

Графикон Међународног монетарног фонда показује да је однос јавног дуга и бруто домаћег производа развијених земаља у 2020. години достигао врхунац и да је износио 124 одсто, док је до 2023.године забележен минималан пад на 112 одсто. То се подудара са претходним рекордом који је постигнут, после Другог светског рата, док се овај најновији врхунац десио у мирнодопско време.

На рекордном нивоу је и дуг земаља у развоју који је достигао 69 одсто њиховог БДП-а, преноси "Фајненшел тајмс".

Оливије Бланшар, бивши главни економиста ММФ-а, сада у Институту Петерсон за међународну економију у Вашингтону, недавно је у свом блогу подсетио на механизме и ризике дуга. Он је истакао да је код дуга важан однос буџетског дефицита у односу на БДП и да је најважније да дуг не сме нагло да расте.

Он напомиње да, што је почетни однос већи и брже се повећава, то је мање вероватно да је дуг одржив. Бланшар тврди да "развијене економије могу да поднесу већи однос дуга од сиромашних, али само док он не експлодира". Са растом каматних стопа динамика дуга ће постати склонија експлозији.

Да би дуг био стабилан, стопа економског раста мора бити једнака просечној стопи камате - што сада није случај, напротив.

Другим речима, дугови су све већи а њихово отплаћивање, због повећаних каматних стопа, постаје све скупље. И притом даље продубљује дефицит, јер повећане трошкове дуга није могуће надоместити недовољним растом БДП-а већ даљим задуживањем. То ове економије води даље у експлозивну спиралу све теже одрживог дуга.

Колико су задужене развијене земље?

Дугови развијених земаља су данас далеко већи него пре две деценије. ММФ прогнозира да ће однос дуга према БДП-у у 2024. години у Великој Британији, Француској и САД бити близу 100 одсто, у Италији 133 одсто у Италији и 156 одсто у Јапану.

Насупрот томе, 2001. године односи су били испод 50 одсто у Великој Британији, Француској и САД, 75 одсто у Јапану и 100 одсто у Италији. Ови скокови су се догодили упркос ниским каматним стопама.

Није изненађење што су примарни дефицити били велики: између 2008. и 2023. године, просечно су износили 5,3 одсто БДП-а у САД, 5,2 одсто у Јапану, 4,1 одсто у Великој Британији и 2,9 одсто у Француској. Италија је имала просечни примарни дефицит од само 0,2 одсто БДП-а. Али то није било довољно да потпуно заустави раст дуга, јер су каматне стопе биле високе током кризе у еврозони. То је била казна за раније расипништво. Али Немачка је успела да оствари мали примарни суфицит у просеку од 0,3 одсто БДП-а.

Да ли ће брже расти привреда или камате?

Каматне стопе су значајно скочиле. Приноси на десетогодишње номиналне државне обвезнице су порасли између 3 процентна поена у Канади и 3,9 поена у Великој Британији током последње три године.

Прогнозе Међународног монетарног фонда за период од 2024. до 2028. показују да ће реални раст просечно износити 1,9 одсто у Америци, 1,8 одсто у Канади, 1,6 одсто у Великој Британији и Француској, 1,4 одсто у Немачкој, 0,9 одсто у Италији и 0,6 одсто у Јапану. Ове стопе раста су изразито ниске у поређењу са данашњим реалним каматним стопама, тако да пред владама стоје тешке одлуке.

Ако желе да избегну опасности повезане са наглим порастом дуга, а истовремено избегну изненађујућу инфлацију или финансијска ограничења, можда ће морати да се позабаве тренутно превладавајућим изузетно попустљивим фискалним политикама. Међутим, питање је да ли ће бити спремне да предузму такве кораке, посебно у друштвима која старе, суочена са спорим економским растом и растућим трошковима одбране.

Иако би бржи економски раст могао ублажити неке притиске, недавна искуства, попут оних која су примећена под владом Лиз Трас у Великој Британији, указују да не постоје лака решења или чаробни лекови за постизање тога. Изгледа да предстоје тешке фискалне одлуке, закључује "Фајненшел тајмс".

Live